chapter13

13-(2)

1. systematic risk vs unsystematic risk

systematic risk : 시장 전체 위험

ex) 코로나19

unsystematic risk: 기업 자체 위험-> 분산화로 해결가능

ex) 스티브잡스 해고

Total risk= systematic risk + unsystematic risk

-> measured by the standard deviation of its return

2. risk and diversification

1) high-risk high return

2) unsystematic risk=firm-specific 은 diversification으로 해결가능

2) 하지만 systematic risk은 해결불가능

따라서 risk premium이 적용된다

즉,

위험이 큰 + systematic risk일때만 reward 받을 수 있음

=> The expected return on an asset depends only on systematic risk!

unsystematic risk는 reward 받을 수 없음

3. systematic risk 측정은 베타(시장과의 연관성)

다른 기업의 주식과의 연관성&시장과의 연관성이 중요

즉 베타지수가 클수록 systematic risk가 높음

@CAPM

=firm's risk premium

total risk 는 standard deviation이 클수록 크다=> A가 더 큼

systematic risk은 B베타지수가 클수록 크다-=>B가 더 큼>risk premium이 큼

unsystem risk는??

total risk= systematic risk + unsystematic risk

이므로 상대적으로 비교하기

A는 total risk 40%로 큰데, systematic risk 0.5로 작음

그러면 나머지 unsystematic risk 개큼

B는 total risk가 20%로 작고, systematic risk 1.5로 큼

그러면 나머지 unsystematic risk 개작음

@Reward to risk ratio

=market risk premium

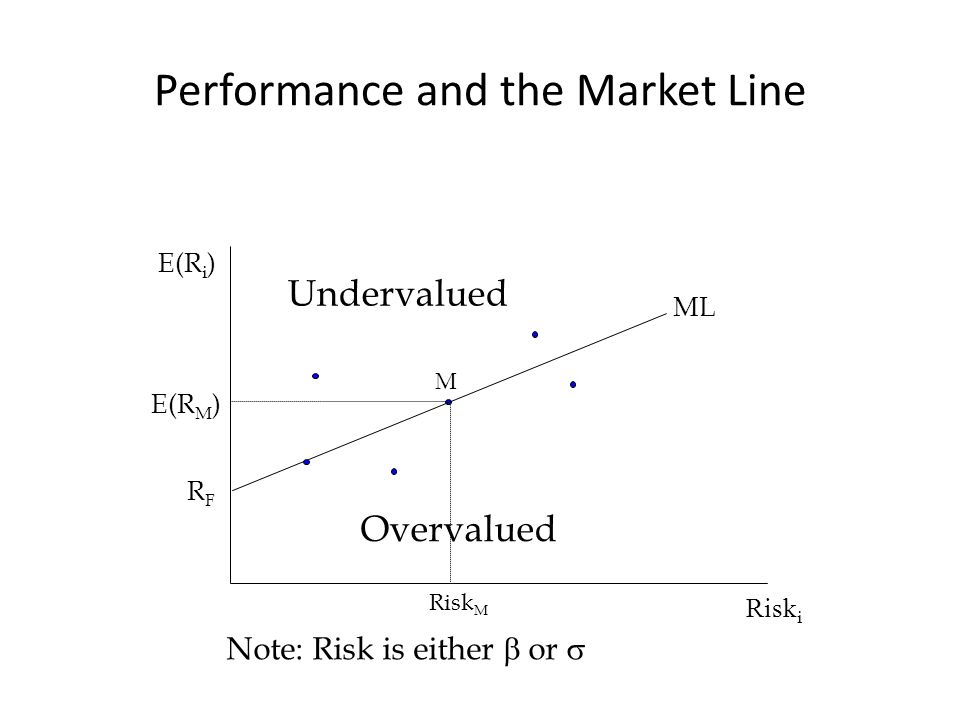

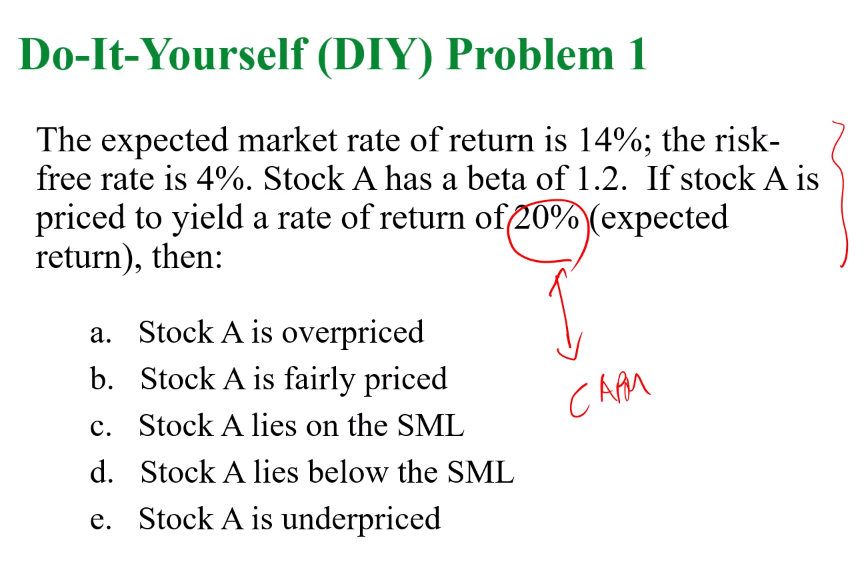

overprice인지 underprice fair price인지 판단하기 위해서는

일단 CAPM에서 시작하자!

'정보' 카테고리의 다른 글

| Financial Management-Discounted Cash Flow Valuation (0) | 2020.06.12 |

|---|---|

| Financial Management-Cost of capital (0) | 2020.06.12 |

| Financial Management - Return (0) | 2020.06.07 |

| Financial Management - Net Present Value and Other Investment Criteria (0) | 2020.05.31 |

| Financial Management - The value of money (0) | 2020.05.22 |

댓글