빈익빈 부익부의 `마태 효과(Matthew Effect)'

맥킨지가 최근 전 세계 연간 매출 10억달러 이상 대기업 5750개의 성과를 분석한 결과, 기업 성과에 엄청난 차이가 있음을 발견했다. 우선 최상위 10%, 이른바 `슈퍼스타` 기업(575개)들이 전체 경제적 부가가치(EVA·투하 총자본에 대해 자본비용 이상 창출한 이익)의 80%를 창출하고 있었고, 최상위 1%는 전체의 36%를 창출할 만큼 파워풀했다.

한국 기업 12개를 포함해 172개 아시아 기업이 슈퍼스타 반열에 올랐다. 반면 중간 60%에 속한 기업들은 가치를 창출하지 못했고, 최하위 10% 기업은 오히려 가치를 파괴했다.

지난 20년간 슈퍼스타 기업들과 다른 기업들 간 간극은 더 커졌다.

슈퍼스타 기업들은 20년 전 대비 1.6배 더 많은 경제적 가치를 창출한 반면 최하위 기업, 이른바 `좀비 기업`들은 1.5배 더 많은 경제적 가치를 파괴했다. 잘나가는 기업들이 더 많이 벌고, 더 많이 투자해 더욱 강력한 경쟁력으로 연결되는 빈익빈 부익부 현상이 가속화하고 있는 것이다.

*마태 효과(Matthew Effect)

'부익부 빈익빈' 현상을 뜻하는 용어로 '마태 효과(Matthew Effect)'라는 말이 있다. 이는 자본주의 사회에서 부가 한곳으로 집중하는 현상을 말한다. 강자나 부자에게 불균형적으로 유리한 결과가 초래되는 것으로, 부자는 더욱 부유해지고 가난한 자는 더욱 가난해지는 현상이다.

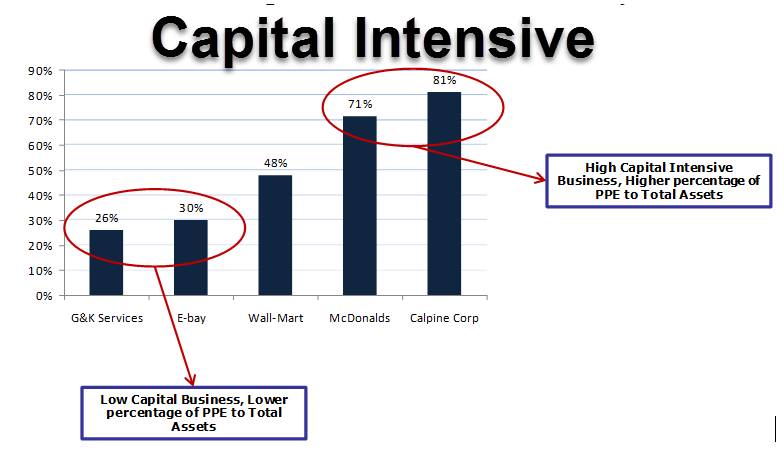

높아진 자본집약도(Capital intensity)

또 한 가지 주목할 점은 자본집약도(Capital intensity) 역시 높아졌다는 것이다. 한마디로 투자는 늘었지만 돈 벌기는 더 어려워졌다는 뜻이다. 10년 전 글로벌 대기업들(매출 기준 상위 5000개 기업)은 100원의 매출을 올리기 위해 80원을 투자했다. 지금은 110원을 투자한다.

*자본집약도(資本集約度, capital intensity)

자본집약도(資本集約度, capital intensity)는 생산에 투입된 자본·노동 비율 K/L이 자본집약도이며 노동 1단위당에 장비된 자본량을 나타내는 것으로서 노동의 자본장비율이라고도 한다. 이 자본은 원자재 등 유동자본을 포함하는 경우도 있으나 흔히 고정자본을 가리키는 것으로 해석된다. 기술진보, 기계화의 진전과 함께 노동자 1인당의 고정자본량은 증대하고 따라서 자본집약도는 높아진다.

여러가지 뜻으로 사용되며 자본장비율과 동의어로 취급되는 외에도 '산출능력에 대한 순자본의 비율', '자본 대 노동의 비율', '상용근로자 1인당의 총자본(부채 + 자본)'이라고도 불리고 있다.

이는 글로벌 현상이긴 하지만 아시아의 경우 더욱 심하다. 지난 10년간 전 세계 신규 투자금액의 절반이 아시아 기업에 투자됐고, 무려 3분의 1이 중국에 투자됐다. 이 투자금을 기반으로 아시아 기업들은 엄청나게 규모를 키웠고, 그 결과 글로벌 대기업 중 아시아 비중이 같은 기간 37%에서 43%로 증가했다.

하지만 경제적 가치는 오히려 파괴된 것으로 나타났다. 글로벌 대기업들은 10년 전 7250억달러의 경제적 가치를 창출했지만 지금은 340억달러의 가치를 파괴하고 있는데, 그 하락폭의 절반이 아시아 기업의 저조한 성과 때문인 것으로 분석됐다.

중국 대기업들의 경우 지난 10년간 약 10조달러의 자본 투자가 발생했으나 이 중 80%가 유틸리티, 운송, 부동산·건설, 에너지, 자본재 등 분야로 유입돼 가치 창출을 하지 못하고 있다.

중국사회와 슈퍼스타효과

중국에서 관찰되는 변화를 통해 코로나 이후 ‘넥스트 노멀(next normal)’을 가늠해볼 수 있다.

그 중 세 가지 추세에 주목할 만하다.

첫째, 급격하고 광범위한 디지털화다. 단순한 전자 상거래 증가뿐이 아닌, 경제와 사업 모델 전반에 걸친 디지털화가 급격히 진행 중이다. 식품 업체 딩동마이차이의 일간 사용자는 연초 대비 3배 이상 늘었다. 중국 화장품 업체 퍼펙트다이어리는 오프라인 인력을 온라인으로 재배치, 1만여개의 위챗 계정을 통해 고객과 소통한다.

전통적으로 변화가 느렸던 분야의 디지털화도 진행 중이다. VR(가상현실)을 통한 방 보기 서비스를 제공하는 부동산 중개앱 베이커 사용자는 35배 증가했다. 원격진료 서비스가 확산함에 따라 텐센트 위닥터 플랫폼에 등록된 의사 수는 36배 늘었다. 생산·공급망 관리 등 기업 내부 운영 프로세스 디지털화는 더욱 중요해졌다. 하이얼은 사물인터넷을 기반으로 공급망 투명성을 강화했다. 이를 통해 생산 제품을 빠르게 조정할 수 있는 유연한 생산체제를 구축했다.

둘째, 소수 기업에 부가 집중되는 이른바 ‘슈퍼스타’ 효과의 강화다. 맥킨지가 전 세계 5000여개 기업을 분석한 결과 상위 10% 기업이 전체 70~80% 경제적 이익(세후 영업이익에서 자본 조달 비용 차감)을 차지했다. 코로나19로 선두 기업과 그 외 기업 간 격차는 점차 커질 전망이다. 위기에 빠르게 대응하도록 민첩한 조직 역량을 갖추고, 필요한 기술과 혁신 도입에 적극적으로 투자할 수 있는 기업은 더욱 가파르게 성장할 것이다.

중국 최대 택배 업체인 SF익스프레스는 코로나 기간 경쟁 업체 매출이 30% 이상 감소했을 때, 자체 물류망 확보로 오히려 매출을 두 배 늘렸다. 틱톡 모회사 바이트댄스는 늘어나는 수요에 대응하기 위해 고용을 늘렸다.

셋째, 중국의 세계 경제에 대한 영향력 증가다. 맥킨지 분석에 따르면 지난 10여년간 중국의 세계 의존도는 상대적으로 감소해왔다. 반면 세계의 중국에 대한 의존도는 지속적으로 증가했다. 코로나19로 이 같은 추세가 심화할 수 있다. 다수의 기관이 올해 세계 경제가 5% 감소할 때 중국은 1~2% 플러스 성장을 유지할 것으로 전망한 게 그 방증이다.

따라서 중국 현지화 전략이 그 어느 때보다도 중요해졌다. 중국 사업 대부분이 현지 수요를 만족시키기 위한 모델(In China for China)이기 때문이다.

'정보' 카테고리의 다른 글

| 빅데이터, 사람을 읽다 소비로 보는 사람, 시간 그리고 공간 (0) | 2020.09.11 |

|---|---|

| 퍼포먼스마케터, 그로스마케터, 세계관 마케팅 (0) | 2020.09.11 |

| 취향 존중 공동체, 살롱문화 (0) | 2020.09.10 |

| 브랜드가 되어간다는 것 (0) | 2020.09.07 |

| 밀레니얼 이코노미_밀레니얼 세대의 한국 경제, 무엇이 달라지고 어떻게 돌파할 것인가 (0) | 2020.09.07 |

댓글